Юни 2026 г. донесе по-умерен ритъм на пазара на недвижими имоти във Варна. По предоставените от вас графики месецът се отличава с по-слаб общ обем сделки спрямо март, април и май, но без рязка промяна в структурата на търсенето. Двустайните апартаменти отново остават водещият формат, тристайните държат силен втори дял, тухленото строителство продължава да доминира, а районната карта е по-ясно концентрирана, отколкото през май.

Ако сте пропуснали Анализ на пазара на недвижими имоти във Варна:

Ако се интересувате от анализ на специфичен район или квартал във Варна, моля свържете се с мен!

Този вътрешен прочит се вписва в по-широката официална картина. Към датата на анализа Агенцията по вписванията е публикувала за 2026 г. само справката за януари–март, качена на 6 април. В този последен официално публикуван регистърен бюлетин Службата по вписванията във Варна отчита 2433 продажби и 1117 договорни ипотеки за първото тримесечие. Паралелно с това НСИ отчете, че през първото тримесечие на 2026 г. цените на жилищата в страната са нараснали с 6.2% спрямо предходното тримесечие и с 14.8% на годишна база, като за Варна ръстът спрямо четвъртото тримесечие на 2025 г. е 4.0%. Това означава, че юнските ви вътрешни данни попадат в среда на все още високи ценови нива и активна ипотечна подкрепа, но и на по-внимателно поведение от страна на купувачите.

Контекст и обща картина

По историческата графика за месец юни, 2026 г. се очертава като най-слабият юни в сравнение с периода 2021–2025. Това е важен сигнал, но не трябва да се чете като срив. По-скоро виждаме месец на охлаждане след по-активната пролетна фаза. Ако март беше пикът на първото полугодие, то юни изглежда като естествено връщане към по-нормализирана пазарна скорост.

Същото се потвърждава и от графиката за периода януари–юни 2026 г. Първото полугодие започва умерено, ускорява се към март, задържа сравнително добра активност през април и май, а през юни се понижава. В този смисъл юни не променя посоката на пазара, а по-скоро коригира интензитета му.

Тази по-сдържана юнска картина е в синхрон и с последната официална банкова анкета на БНБ. В изданието за първото тримесечие на 2026 г. банките отчитат, че стандартите по жилищните кредити са останали без промяна, но търсенето на жилищни кредити е намаляло спрямо предходното тримесечие. В същото време самата БНБ подчертава, че благоприятните перспективи за пазара на жилища продължават да подкрепят търсенето, а банките очакват тенденция към понижение на търсенето да се запази и през второто тримесечие. Именно това прави юнския резултат логичен: не отсъствие на интерес, а по-умерен поток от сделки.

Апартаментният сегмент

По предоставената графика за апартаментите през юни разпределението е следното: едностайни – 6%, двустайни – 61%, тристайни – 30%, многостайни – 3%. Това е много ясна и професионално „четима“ структура. Пазарът във Варна продължава да се движи от двустайните апартаменти, но юни е и месец, в който тристайните отново стоят силно. Делът им от 30% е над средното за първото полугодие и подсказва, че въпреки високите цени, семействата и купувачите с по-дългосрочен хоризонт не са се оттеглили от пазара.

На месечна база юни прави две важни неща. Първо, намалява делът на едностайните спрямо май, което говори за по-слабо присъствие на най-бюджетния сегмент. Второ, разширява относителното участие на тристайните. Това обикновено означава, че пазарът няма само инвестиционен импулс, а продължава да обслужва и реално жилищно търсене.

Историческата графика за 2021–2026 г. допълва този прочит. В нея 2026 г. се откроява с 62% дял на двустайните, 25% на тристайните, 6% на едностайните и 7% на многостайните. Казано иначе, за цялата година до момента двустайните са по-силни от обичайното в исторически план, а тристайните са по-слаби от моделите на 2021–2025 г. Юни обаче частично компенсира това, защото връща по-силен тристаен компонент в месечната картина.

Когато този вътрешен модел се постави до официалните данни за новото строителство, се получава интересна връзка. НСИ отчита, че през първото тримесечие на 2026 г. най-голям дял сред новопостроените жилища в страната имат двустайните — 35.5%, следвани от тристайните — 31.5%. За Варненска област са въведени в експлоатация 160 новопостроени жилищни сгради с 672 жилища, а средната жилищна площ на новопостроено жилище във Варна е 53.1 кв. м, което е една от най-ниските стойности сред отчетените области. Този официален профил на новото предлагане обяснява защо точно компактните формати остават най-ликвидни и защо двустайният апартамент е гръбнакът на варненския пазар и през 2026 г.

Райони и вид строителство

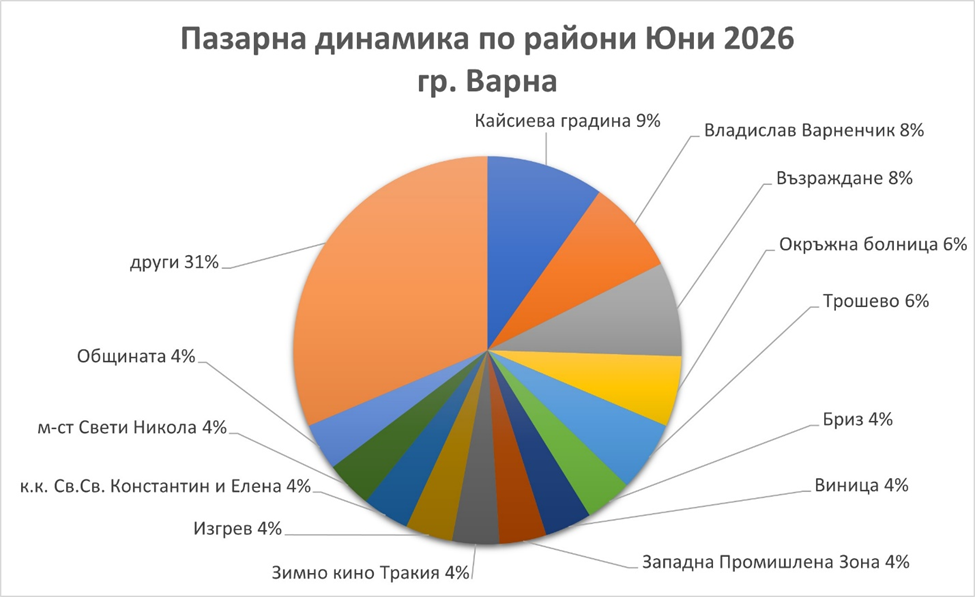

Юнската районна карта е особено интересна, защото показва по-ясно ядро на активността, отколкото през май. По графиката „други райони“ падат до 31%, което означава, че почти 70% от сделките се концентрират в по-видима група квартали и локални зони. Водеща позиция има Кайсиева градина – 9%, следвана от Владислав Варненчик – 8% и Възраждане – 8%. След тях се нареждат Окръжна болница – 6% и Трошево – 6%, а групата от квартали с по 4% включва Бриз, Виница, Западна промишлена зона, Зимно кино Тракия, Изгрев, к.к. Св. Св. Константин и Елена, м-ст Свети Никола и Общината.

Тази конфигурация позволява няколко извода. Първо, през юни няма един ясно доминиращ район. Второ, масовият сегмент и средният ценови сегмент отново са водещи. Трето, присъствието на квартали като Бриз, Виница, Св. Св. Константин и Елена и Свети Никола показва, че високият клас не е изчезнал, но през юни не задава общия тон на пазара. По-скоро се купува там, където съотношението между цена, функционалност и наличност е по-добре балансирано.

Графиката за вида строителство добавя още една важна линия. През юни тухлата държи 83%, а панелът – 17%. Това е видимо завръщане на панела спрямо май, когато делът му беше едва 5%, но не и структурна промяна в предпочитанията. За целия период януари–юни тухлата остава категоричният фаворит. По-вероятното обяснение е, че през юни на пазара са затворени повече сделки в достъпни панелни локации, докато основното предпочитание на купувачите продължава да бъде насочено към тухлено строителство.

Официалната статистика подкрепя тази доминация на по-модерните строителни типове. НСИ съобщава, че от новопостроените жилищни сгради в страната през първото тримесечие на 2026 г. 74.1% са със стоманобетонна конструкция, 21.2% са с масивна конструкция, а панелните са едва 0.6%. Това означава, че както при новото предлагане, така и при реалното търсене, тухлата и конструктивно по-съвременните сгради остават безспорно предпочитани.

Извънградският сегмент

Извънградският пазар през юни изглежда по-умерен и по-балансиран. По графиката за периода януари–юни май беше силен месец за къщи и вили, докато през юни се вижда почти изравняване между къща/вила и парцел/терен. Това е важен сезонен сигнал.

След силния интерес към готови извънградски имоти през май, през юни част от пазара се връща към терените и парцелите. Това обикновено се случва в два случая. Едната възможност е част от купувачите да прехвърлят вниманието си от готов продукт към бъдещ проект. Другата е, че собствениците на по-качествени къщи и вили вече са реализирали част от наличното търсене през пролетта и през юни пазарът се нормализира.

Като професионален прочит това е по-скоро знак за пауза в импулса, а не за отпадане на интереса към извънградските имоти. Този сегмент почти винаги става по-чувствителен към качество, инфраструктура и достъп именно в началото на лятото, когато купувачите вече са склонни да сравняват по-внимателно не само цената, а и реалната използваемост на имота.

Историческа перспектива

Историческият прочит на първото полугодие е важен, защото изважда юни от контекста на единичен месец и го поставя в по-дълга линия. По графиката за периода януари–юни 2026 г. виждаме ясно, че март остава най-силният месец, април и май са междинни и стабилни, а юни слизa надолу като обем. Това не е необичайно за пазар, който е минал през активна пролетна вълна.

Тримесечната перспектива подсказва, че първата половина на 2026 г. се подрежда по-умерено от най-силните години в наблюдавания диапазон. Тук е важно да се направи едно разграничение: по-слабият обем не означава автоматично слаб пазар. В период на по-високи цени и селективно търсене съвсем нормално е броят сделки да е по-нисък, докато качеството на осъществените сделки и средните нива на реализация остават стабилни.

Последните налични официални регистърни данни са съвместими с тази логика. Справката на Агенцията по вписванията за януари–март 2026 г. показва, че Варна остава активен ипотечно поддържан пазар с 2433 продажби и 1117 договорни ипотеки, но към 30 юни все още няма публикувана официална справка за периода април–юни. Това прави вътрешните ви месечни данни за юни особено ценни, защото запълват информационната празнина преди публикуването на официалния Q2 бюлетин.

Макросреда и кредитиране

Макроикономическата среда през юни е смесена, което добре обяснява защо пазарът във Варна остава активен, но по-внимателен. От една страна, жилищното кредитиране в България продължава да работи при много ниски лихви в исторически план. Според БНБ през май 2026 г. средният лихвен процент по новите жилищни кредити се понижава до 2.43%, а ГПР е 2.77%. Обемът на новия бизнес по жилищните кредити достига 597.5 млн. евро, което е спад от 6.5% спрямо април, но ръст от 12.5% спрямо май 2025 г. На годишна база кредитите за домакинства и НТООД в края на май растат с 20.8%. Това означава, че финансирането продължава да е силен подпорен механизъм за пазара, дори когато месечният брой сделки отслабва.

От друга страна, инфлационната и лихвената среда далеч не е напълно спокойна. НСИ отчете за май 2026 г. 0.0% месечна инфлация и 6.9% годишна инфлация, а публикуваната на 30 юни бърза оценка за юни показва очаквана -0.8% месечна инфлация и 5.6% годишна инфлация по CPI. В същото време на 11 юни 2026 г. ЕЦБ повиши трите основни лихвени процента с 25 базисни пункта, като депозитното улеснение стана 2.25%, основните операции по рефинансиране 2.40%, а пределното кредитно улеснение 2.65%, в сила от 17 юни. Към момента преносът към местните жилищни лихви остава слаб, но това е линия, която професионалните участници на пазара трябва да следят внимателно през второто полугодие.

От страна на предлагането картината също е активна. През първото тримесечие на 2026 г. НСИ отчита за Варненска област 200 издадени разрешителни за нови жилищни сгради с 1200 жилища, както и 123 започнати жилищни сгради с 825 жилища. Това е ясен индикатор, че новото предлагане няма да изчезне от пазара. Следователно втората половина на 2026 г. вероятно ще остане пазар на прецизно ценообразуване: продавачите ще трябва още по-внимателно да се съобразяват с конкуренцията от новото строителство, а купувачите ще продължат да сравняват не просто локация, а локация плюс качество плюс цена.

Заключение

Юни 2026 г. не променя посоката на пазара във Варна, но ясно показва, че той влиза в по-внимателна фаза.

Основният извод е, че търсенето остава живо, но е по-селективно. Двустайните продължават да бъдат ядро на пазара, тристайните се държат по-силно през юни, тухлата остава доминиращ избор, а районната карта се концентрира в по-разпознаваеми жилищни зони вместо да се разпилява широко.

Вторият голям извод е, че външната среда все още подкрепя пазара, но вече с повече условности. Ниските ипотечни лихви и силният растеж на кредитите помагат, но инфлацията остава над комфортните нива, а юнското решение на ЕЦБ въвежда по-предпазлив тон за следващите месеци. Официалните данни за първото тримесечие също показват високи жилищни цени и активна строителна база, което означава, че конкуренцията между съществуващо и ново предлагане ще остане важна тема и през лятото.

Практически погледнато, юни може да се опише така: по-малко импулс, но не и по-малко пазар. За продавачите това е сигнал да работят с по-реалистично ценообразуване и силно позициониране на имота. За купувачите това е месец, в който добрите имоти не изчезват, но могат да се договарят по-рационално. За инвеститорите това е среда, в която ликвидността остава концентрирана най-вече при добре оразмерени двустайни и качествени тристайни жилища в доказани градски локации.

Анализът е изготвен на база пазарни наблюдения и експертна оценка. Данните не представляват официална статистика, а отразяват реални тенденции от завършени сделки и текущи пазарни движения.

Аз съм Люба Просеникова,

Свържи се с мен, Твоят личен консултант!

Виж последните ми предложения!

- Анализ на пазара на недвижими имоти във Варна за юни 2026

- Анализ на пазара на недвижими имоти – Варна Май 2026 г.

- Анализ на пазара на недвижими имоти във Варна – април 2026 г.

- Анализ на пазара на недвижими имоти във Варна – Март 2026 г.

- Трите най-важни стъпки преди да започнеш търсене на имот

- Анализ на пазара на недвижими имоти във Варна – Февруари 2026 г.

Анализ на пазара на недвижими имоти – Варна Май 2026 г.

Анализ на пазара на недвижими имоти – Варна Май 2026 г. Анализ на пазара на недвижими имоти във Варна – април 2026 г.

Анализ на пазара на недвижими имоти във Варна – април 2026 г. Анализ на пазара на недвижими имоти във Варна – Март 2026 г.

Анализ на пазара на недвижими имоти във Варна – Март 2026 г. Трите най-важни стъпки преди да започнеш търсене на имот

Трите най-важни стъпки преди да започнеш търсене на имот Анализ на пазара на недвижими имоти във Варна – Февруари 2026 г.

Анализ на пазара на недвижими имоти във Варна – Февруари 2026 г.{kind=link}