Април 2026 г. затвърждава тенденцията за по-активен пазар на недвижими имоти след по-сдържания старт на годината. След януари и февруари, които дадоха по-умерена основа, март донесе видимо ускорение, а април запази сравнително висок ритъм на сделки.

Ако сте пропуснали Анализ на пазара на недвижими имоти във Варна:

Ако се интересувате от анализ на специфичен район или квартал във Варна, моля свържете се с мен!

Данните показват пазар, който не е еднопосочен. От една страна, има ясно изразена активност при масовия жилищен сегмент, особено при двустайните и тристайните апартаменти. От друга страна, районното разпределение остава достатъчно широко, което подсказва, че купувачите не се концентрират само в няколко квартала, а търсят конкретна стойност според бюджет, локация и тип имот.

На национално ниво контекстът остава благоприятен за активен имотен пазар. По данни на НСИ, през четвъртото тримесечие на 2025 г. индексът на цените на жилищата в България е нараснал с 12.6% на годишна база, а годишната инфлация през февруари 2026 г. е 3.3%. Това означава, че жилищният пазар продължава да се движи в среда на ценови натиск, но не и в условия на рязка макроикономическа нестабилност.

Историческото сравнение показва, че април 2026 г. е по-силен от април 2025 г., но остава под пиковите нива от 2022 г. Това е важен сигнал: пазарът се възстановява спрямо по-слабата база от предходната година, но не се връща към най-агресивните исторически нива.

Историческа динамика: 2026 започва по-стабилно след слабия Q1

Погледът върху първите четири месеца на 2026 г. показва сравнително ясна траектория:

- януари е най-умерен;

- февруари показва леко оживление;

- март е най-силният месец до момента;

- април остава на високо равнище, макар и малко под март.

Това поведение е логично за началото на годината. След първоначалния период на изчакване, пазарът постепенно влиза в по-активен цикъл. Април не показва рязко ускорение, но потвърждава, че мартенското оживление не е било изолирано явление.

Тази картина е важна за продавачите, защото показва, че правилно позиционираните имоти вече намират купувачи по-лесно, отколкото в началото на годината. За купувачите сигналът е различен: изборът остава наличен, но при качествените оферти прозорецът за преговори може да се стеснява.

Динамика при апартаментите: двустайните се възстановяват, тристайните запазват силен дял

Разпределението по тип апартаменти през април показва ясно връщане към по-концентриран пазар, но не толкова едностранен, както през януари и февруари.

Април 2026 – структура на сделките

- Двустайни апартаменти – 62%

- Тристайни апартаменти – 33%

- Многостайни апартаменти – 4%

- Едностайни апартаменти – 2%

Най-силният сигнал е възстановяването на дела на двустайните жилища – от 56% през март до 62% през април. Това потвърждава тяхната роля като основен и най-ликвиден продукт на пазара във Варна.

В същото време тристайните апартаменти остават с висок дял – 33%. Това е дори над мартенското ниво от 28% и подсказва, че купувачите не се ограничават само до най-компактния и ликвиден сегмент. Част от търсенето очевидно е ориентирано към по-функционални жилища, подходящи за семейства или за дългосрочно обитаване.

Спадът при едностайните до 2% показва ограничен интерес към най-малкия жилищен сегмент през април. Това може да се дължи на няколко фактора: по-малко атрактивно предлагане, по-слаба инвестиционна активност в този тип имоти или пренасочване на купувачи към двустайни жилища, които дават по-добър баланс между цена, площ и бъдеща ликвидност.

Многостайните апартаменти също остават нишов сегмент. След по-видимото им присъствие през февруари и март, през април делът им се понижава до 4%, което потвърждава, че при тях движението е по-силно зависимо от конкретни единични сделки.

Извод: април показва най-здравословната структура от началото на годината – двустайните водят, но тристайните имат достатъчно силно присъствие, за да говорим за по-широко и зряло търсене.

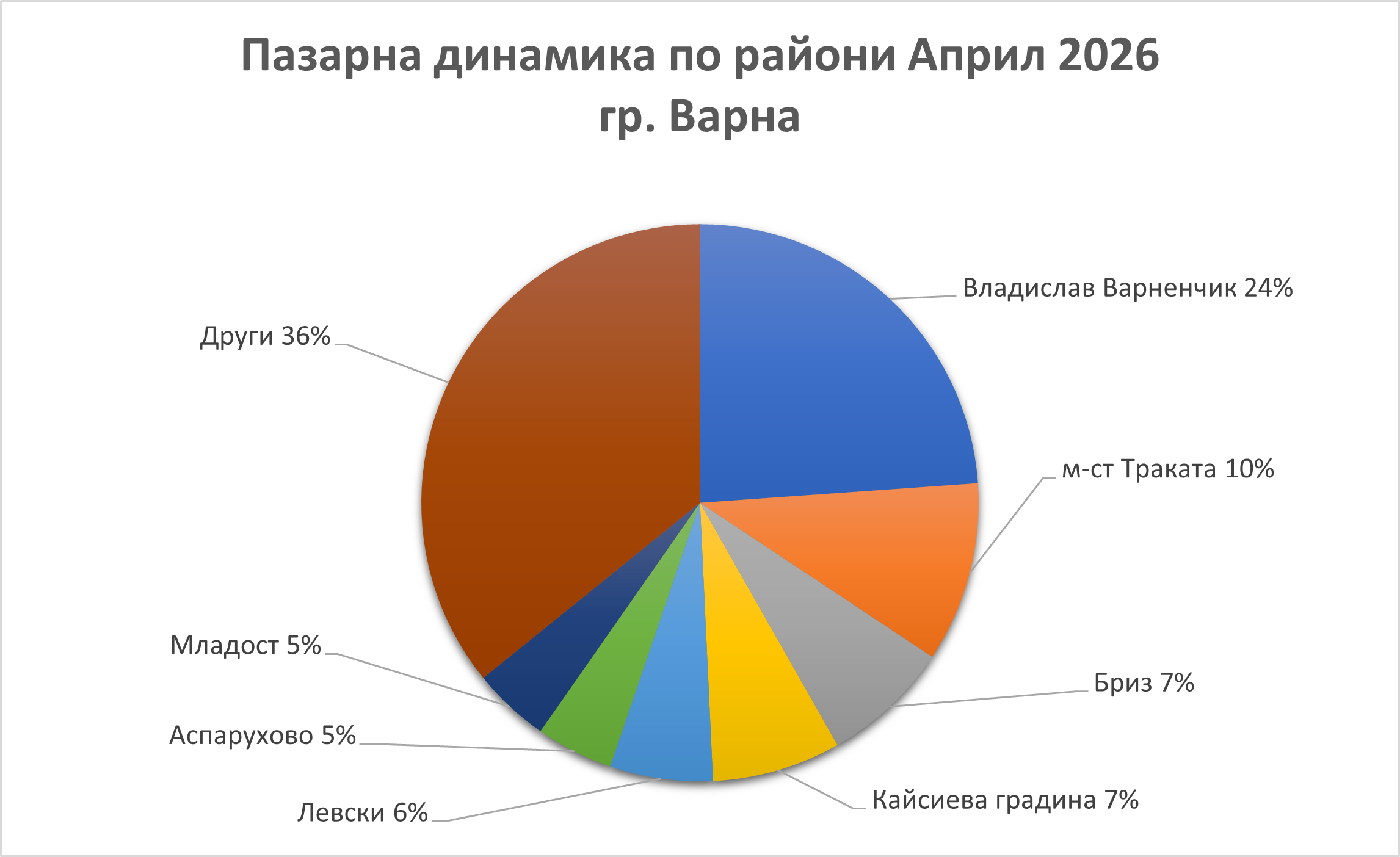

Районна динамика: Владислав Варненчик отново е водещ, но пазарът остава широко разпределен

Април връща по-ясна районна концентрация спрямо март, но без пазарът да стане прекалено зависим от един-единствен район.

Водещи райони през април

- Владислав Варненчик – 24%

- м-ст Траката – 10%

- Бриз – 7%

- Кайсиева градина – 7%

- Левски – 6%

- Аспарухово – 5%

- Младост – 5%

- Други райони – 36%

Владислав Варненчик отново се откроява като най-активният район с 24% от сделките. Това потвърждава позицията му като един от основните двигатели на масовия пазар във Варна. Районът комбинира по-достъпни ценови нива, наличност на жилища и практична градска инфраструктура, което го прави привлекателен за купувачи с конкретен бюджет.

Интересен е и високият дял на м-ст Траката – 10%. Това подсказва активност в по-специфичен сегмент, свързан с търсене на по-различна жилищна среда, повече пространство или по-периферна, но престижна локация.

Бриз и Кайсиева градина са с по 7%, но представляват различни типове интерес. Бриз традиционно се свързва с по-висок клас търсене, докато Кайсиева градина остава по-достъпна алтернатива с добър обем на сделки.

Делът на „Други райони“ е 36%. Това е по-ниско от мартенските 55%, но все още показва, че пазарът остава разпределен. Купувачите не следват само една локация, а търсят конкретна комбинация от цена, състояние, транспортна достъпност и качество на сградата.

Вид строителство: тухлата се връща към категорично доминиране

След като през март делът на панелните жилища достигна 23%, през април се наблюдава ясно връщане към тухленото строителство.

Април 2026

- Тухла – 92%

- Панел – 8%

Това е значителна промяна спрямо март, когато панелът беше достигнал най-високия си дял от началото на годината. Април показва, че мартенското покачване при панелните сделки по-скоро е било резултат от конкретна месечна структура, а не начало на трайно изместване.

Тухленото строителство остава предпочитаният избор за купувачите, особено когато става дума за дългосрочно ползване, по-добро възприемане на стойността и по-висока ликвидност при бъдеща продажба.

Панелните жилища не изчезват от пазара, но през април се връщат към по-ограничена роля. Те вероятно остават атрактивни най-вече когато предлагат добра локация, функционално разпределение и конкурентна цена.

Извънградски имоти: рязко пренасочване към парцели и терени

Извънградският сегмент през април показва една от най-интересните промени. След силния март при къщите и вилите, през април се наблюдава рязко понижение при готовите извънградски имоти и по-силно присъствие на парцели/терени.

Това може да се тълкува по няколко начина:

- Сезонно активизиране на интереса към земя – Пролетта традиционно насочва вниманието към парцели, строителство и бъдещи проекти.

- По-внимателен подход към готовите къщи – Купувачите вероятно стават по-селективни спрямо състоянието, достъпа, инфраструктурата и реалните разходи за поддръжка.

- Инвестиционно мислене – Терените често се възприемат като по-гъвкава дългосрочна възможност, особено когато купувачът не иска веднага да влиза в по-голям бюджет за готов имот.

Този сегмент трябва да се следи внимателно през май и юни. Ако парцелите запазят по-силно присъствие, може да се говори за сезонно, но и инвестиционно ориентирано възстановяване на извънградския интерес.

По-широк контекст: евро, лихви и поведението на купувачите

От началото на 2026 г. България вече е част от еврозоната, като официалният курс е фиксиран на 1 евро = 1.95583 лева. Това премахва валутния риск за купувачи, продавачи и инвеститори, но в първите месеци след промяната естествено остава период на адаптация в ценообразуването и възприятията на домакинствата.

На европейско ниво ЕЦБ на 30 април 2026 г. реши да запази трите основни лихвени процента без промяна. Това създава по-предвидима лихвена среда, но ЕЦБ също отбелязва, че рисковете за инфлацията и растежа остават засилени.

За имотния пазар това означава следното: купувачите имат повече яснота, но не и пълно спокойствие. Решенията се вземат по-рационално, с по-голямо внимание към месечната вноска, състоянието на имота и бъдещата стойност.

Какво означава април за участниците на пазара

За продавачите

Април показва, че пазарът има активност, но тя не е безусловна. Най-добре се реализират имоти, които са:

- реалистично оценени;

- добре представени визуално;

- в локации с доказано търсене;

- с ясен профил на купувача.

В сегменти с по-висока конкуренция надценените имоти вероятно ще стоят по-дълго на пазара.

За купувачите

Купувачите все още имат избор, но качествените оферти се движат по-бързо. При двустайните и тристайните жилища решението трябва да бъде добре подготвено – особено ако имотът е с добра локация и конкурентна цена.

За инвеститорите

Най-важните сигнали през април са:

- стабилният дял на двустайните;

- силното присъствие на тристайните;

- завръщането на тухлата като доминиращ избор;

- активизирането на парцелите;

- постоянната роля на Владислав Варненчик като район с висок обем.

Заключение

Април 2026 г. показва по-зрял и по-структуриран пазар спрямо началото на годината.

Основните изводи са:

- Пазарната активност остава висока спрямо януари и февруари, макар и леко под март.

- Двустайните апартаменти отново засилват позицията си, но тристайните запазват силно присъствие.

- Владислав Варненчик остава водещ район по брой сделки.

- Тухленото строителство възстановява категорично доминиране.

- При извънградските имоти има ясно пренасочване към парцели и терени.

- Общият пазар остава активен, но по-селективен и чувствителен към реалната стойност на имота.

В едно изречение: април не показва прегряване, но показва работещ пазар – с активни купувачи, по-ясни предпочитания и по-високи изисквания към качеството на офертата.

Анализът е изготвен на база пазарни наблюдения и експертна оценка. Данните не представляват официална статистика, а отразяват реални тенденции от завършени сделки и текущи пазарни движения.

Аз съм Люба Просеникова,

Свържи се с мен, Твоят личен консултант!

Виж последните ми предложения!

- Анализ на пазара на недвижими имоти във Варна – Юли 2026г

- Анализ на пазара на недвижими имоти във Варна за юни 2026

- Анализ на пазара на недвижими имоти – Варна Май 2026 г.

- Анализ на пазара на недвижими имоти във Варна – април 2026 г.

- Анализ на пазара на недвижими имоти във Варна – Март 2026 г.

- Трите най-важни стъпки преди да започнеш търсене на имот

Анализ на пазара на недвижими имоти във Варна – Юли 2026г

Анализ на пазара на недвижими имоти във Варна – Юли 2026г Анализ на пазара на недвижими имоти във Варна за юни 2026

Анализ на пазара на недвижими имоти във Варна за юни 2026 Анализ на пазара на недвижими имоти – Варна Май 2026 г.

Анализ на пазара на недвижими имоти – Варна Май 2026 г. Анализ на пазара на недвижими имоти във Варна – Март 2026 г.

Анализ на пазара на недвижими имоти във Варна – Март 2026 г. Трите най-важни стъпки преди да започнеш търсене на имот

Трите най-важни стъпки преди да започнеш търсене на имот{kind=link}